English

English Malaysia

Malaysia Français

Français 中文 (中国)

中文 (中国) ភាសាខ្មែរ

ភាសាខ្មែរ Bahasa Indonesia

Bahasa Indonesia Español

Español ไทย

ไทย

Thông tin chính

- Sản xuất và công việc mới đến giảm nhanh hơn

- Lượng tồn đọng giảm với tốc độ mạnh nhất kể từ tháng 4

- Lạm phát giá đầu vào tăng lên mức cao nhất trong 4 tháng

Phân tích và đánh giá

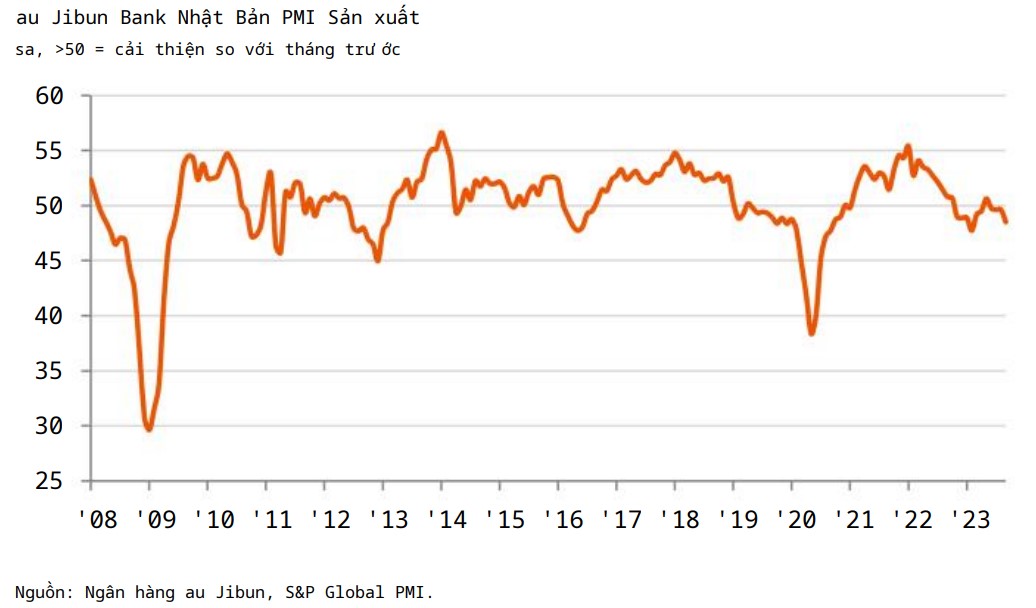

Các điều kiện kinh doanh trên toàn lĩnh vực sản xuất của Nhật Bản xấu đi với tốc độ mạnh vào cuối quý 3 năm 2023. Dữ liệu mới nhất cho thấy sự yếu kém trên hai thành phần chính của PMI, với sản lượng và số lượng đơn đặt hàng mới giảm mạnh hơn, trong khi việc làm, tồn kho việc mua hàng và thời gian giao hàng của nhà cung cấp nói chung là trung lập. Sự yếu kém về số lượng đơn đặt hàng mới là mối lo ngại đáng chú ý, vì sự vắng mặt của hoạt động kinh doanh mới dẫn đến số lượng công việc tồn đọng giảm mạnh hơn, cho thấy sự yếu kém trong lĩnh vực sản xuất trong thời gian tới. Các nhà sản xuất cũng phải đối mặt với áp lực giá tăng mạnh trong tháng 9 khi tốc độ tăng giá đầu vào nhanh chóng lên mức cao nhất kể từ tháng 5.

Ở mức 48,5 trong tháng 9, chỉ số quản lý mua hàng (PMI) sản xuất của Ngân hàng au Jibun Nhật Bản, một chỉ số tổng hợp về hiệu suất sản xuất, đã giảm từ mức 49,6 trong tháng 8, báo hiệu sự suy giảm mạnh nhất về sức khỏe của ngành kể từ tháng 2. Hơn nữa, chỉ số trung bình trong quý 3 là 49,3, giảm từ mức 50,0 trong quý 2 và cho thấy các điều kiện im lặng trong lĩnh vực này.

Tổng số việc làm mới giảm tháng thứ tư trong kỳ khảo sát gần nhất và ở mức nhanh nhất trong bảy tháng.

Điều kiện kinh tế trong nước và toàn cầu yếu kém được cho là những trở ngại chính đối với dòng vốn đặt hàng mới, trong khi một số công ty cũng cho rằng tác động của việc giảm bớt hàng tồn kho. Doanh số xuất khẩu thấp hơn, đặc biệt là ở Trung Quốc đại lục, cũng làm giảm tổng số đơn đặt hàng mới trong tháng 9.

Dữ liệu tháng 9 cho thấy mức sản lượng giảm liên tục nhanh nhất kể từ tháng 6. Tốc độ giảm là khiêm tốn và thường do điều kiện kinh tế yếu kém và dòng vốn đặt hàng mới yếu.

Theo xu hướng số lượng đơn đặt hàng mới, lượng công việc tồn đọng đã giảm tháng thứ 12 liên tiếp trong tháng 9, với tốc độ cạn kiệt mạnh nhất kể từ tháng 4. Đồng thời, các nhà sản xuất chỉ tăng mức độ việc làm một phần nhỏ khi lấp đầy lượng lao động hiện có.

các vị trí tuyển dụng đã được bù đắp bằng một số vụ tự nguyện từ chức, đặc biệt là các nhân viên sắp nghỉ hưu.

Khối lượng mua hàng đầu vào đã giảm trong 14 tháng qua, với mức giảm mới nhất là mạnh nhất kể từ tháng Hai. Đồng thời, lượng hàng tồn kho đã giảm lần đầu tiên sau hai năm, mặc dù chỉ ở mức độ nhỏ. Các công ty lưu ý rằng nỗ lực bán hàng và giảm hàng tồn kho thấp hơn đã dẫn đến số lần mua và dự trữ thấp hơn. Các công ty cũng đề cập rằng hiệu suất trung bình của nhà cung cấp giảm nhẹ trong tháng 9, lần thứ hai trong nhiều tháng.

Bất chấp áp lực về nhu cầu giảm bớt, lạm phát giá đầu vào nói chung vẫn tăng nhanh trong tháng thứ hai liên tiếp trong tháng Chín. Sự gia tăng gánh nặng chi phí mới nhất đã được đánh dấu và mạnh nhất kể từ tháng Năm. Các công ty thường ghi nhận giá nguyên liệu thô, năng lượng, vận chuyển hàng và dầu cao hơn, cùng với việc đồng yên yếu hơn đã đẩy giá mua hàng lên cao. Các nhà sản xuất tìm cách chuyển một phần gánh nặng chi phí cao hơn sang cho khách hàng khi chi phí đầu ra tăng với tốc độ nhanh hơn.

Nhìn về phía trước, niềm tin về triển vọng sản lượng trong 12 tháng vẫn mạnh mẽ vào cuối quý 3. Sự lạc quan được củng cố từ tháng 8 và thường được cho là nhờ những cải thiện dự kiến về nhu cầu và năng lực thị trường, đặc biệt là từ việc tăng việc làm và mở rộng cơ sở vật chất.

Bình luận

Bình luận về kết quả khảo sát mới nhất, Usamah Bhatti tại S&P Global Market Intelligence, cho biết: “Cuộc khảo sát PMI mới nhất của Ngân hàng au Jibun nêu bật sự suy giảm kéo dài trong hiệu quả hoạt động của lĩnh vực sản xuất vào cuối quý 3. Chỉ số toàn phần là yếu nhất kể từ tháng 2 và năm 2017.” chỉ ra sự suy thoái khiêm tốn về sức khỏe của ngành.

“Điều kiện kinh tế suy thoái trong nước và toàn cầu đã đè nặng lên lĩnh vực này, vì cả sản lượng và số lượng đơn đặt hàng mới đều bị thu hẹp lại. Sự sụt giảm sau đó là đáng chú ý và là mức giảm mạnh nhất trong 7 tháng.

“Những lo ngại vẫn còn về hoạt động trong những tháng tới, với việc các nhà sản xuất báo hiệu sự sụt giảm mạnh nhất về hoạt động kinh doanh tồn đọng trong 5 tháng. Thông thường, đây là điểm nhấn cho hoạt động ngắn hạn, mức giảm mạnh hơn thường được cho là do không có đơn đặt hàng mới, do đó các công ty chuyển hướng năng lực hoàn thành các công việc tồn đọng.

“Các nhà sản xuất Nhật Bản phải đối mặt với áp lực giá bổ sung theo dữ liệu mới nhất, do tốc độ lạm phát giá đầu vào tăng nhanh trong tháng thứ hai và lên mức cao nhất trong 4 tháng. Thường có báo cáo cho rằng giá nguyên liệu thô, dầu, vận tải hàng hóa và năng lượng cao hơn đã đặt ra gây thêm căng thẳng cho các công ty, và điều này còn được kết hợp bởi sự yếu kém kéo dài của đồng yên đã đẩy giá đầu vào từ nước ngoài tăng cao.”

Liên hệ

Usamah Bhatti

Chuyên gia kinh tế

Thông tin thị trường toàn cầu của S&P

T: +44-1344-328-370

usamah.bhatti@spglobal.com

Công viên SungHa

Truyền thông Doanh nghiệp

S&P toàn cầu

ĐT: +82 2 6001 3128

sungha.park@spglobal.com

Bài viết là tất cả các thông tin về chỉ số sản xuất của Nhật Bản vào tháng 9 năm 2023 cho thấy những áp lực mà Nhật Bản đang phải trong thời gian tới. Bài viết đã phân tích và dự đoán những tình hình sắp tới của Nhật Bản một cách chi tiết để biết thêm thông tin vui lòng theo dõi trang web của chúng tôi để cập nhật tình hình về kinh tế thị trường trên toàn cầu.