English

English Malaysia

Malaysia Français

Français 中文 (中国)

中文 (中国) ភាសាខ្មែរ

ភាសាខ្មែរ Bahasa Indonesia

Bahasa Indonesia Español

Español ไทย

ไทย

Thông tin chính

- Số lượng đơn đặt hàng mới giảm chậm lại, sản lượng tăng nhẹ.

- Áp lực lạm phát tăng lên nhưng vẫn im lặng trong lịch sử.

- Việc làm tăng khiêm tốn hơn khi niềm tin được cải thiện.

Phân tích và đánh giá

Theo dữ liệu khảo sát PMI mới nhất từ S&P Global, các nhà sản xuất Hoa Kỳ đã báo cáo tình trạng hoạt động tổng thể tiếp tục xấu đi trong tháng 9, mặc dù nhìn chung chỉ là một phần nhỏ. Tốc độ suy giảm chậm hơn xuất phát từ sự gia tăng mới về sản lượng sau hoạt động tuyển dụng nhiều hơn và năng lực mở rộng, cùng với việc số lượng đơn đặt hàng mới chỉ giảm nhẹ. Mặc dù nhu cầu trong và ngoài nước vẫn yếu, nhưng các điều kiện đã giảm với tốc độ chậm hơn nhiều. Kỳ vọng về sản lượng trong tương lai cũng tăng, đạt mức cao nhất kể từ tháng 4 năm 2022 trong bối cảnh hy vọng về điều kiện nhu cầu sẽ cải thiện.

Trong khi đó, giá đầu vào và giá đầu ra tăng với tốc độ nhanh hơn. Tuy nhiên, tốc độ lạm phát đã giảm đi trong lịch sử và thấp hơn nhiều so với tốc độ lạm phát được thấy trong phần lớn ba năm qua.

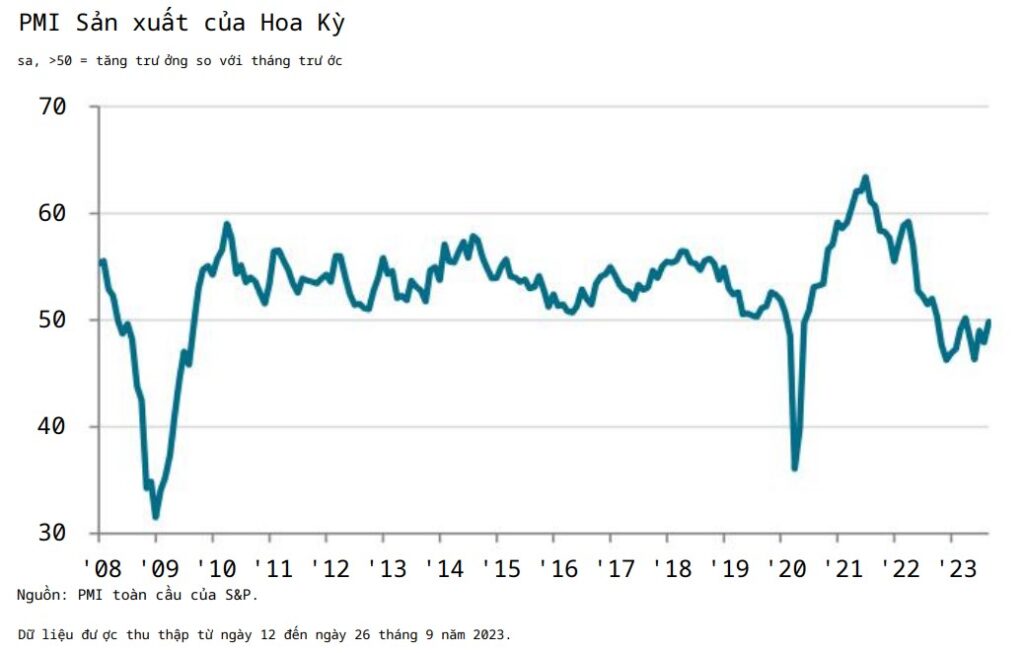

Bên cạnh sự gia tăng về chỉ số PMI sản xuất của Hoa Kỳ thì chỉ số Nhà quản lý Mua hàng Sản xuất (PMI) được điều chỉnh theo mùa của S&P Global US đạt 49,8 trong tháng 9, tăng từ 47,9 trong tháng 8 và cao hơn ước tính ‘nhanh chóng’ được công bố trước đó là 48,9. Ngoại trừ sự mở rộng nhẹ trong tháng 4, các điều kiện hoạt động đã xấu đi ở 10 trong số 11 tháng qua. Tuy nhiên, sự suy giảm gần đây nhất về sức khỏe của ngành chỉ ở mức độ nhỏ.

Góp phần vào sự chuyển động đi lên của chỉ số chung là tốc độ tăng trưởng sản lượng đã quay trở lại trong tháng 9. Sản lượng tăng với tốc độ nhẹ nhưng vẫn là tốc độ nhanh nhất kể từ tháng 5. Các công ty thường cho rằng sự gia tăng này là do số lượng lực lượng lao động lớn hơn khi các công ty tìm cách mở rộng năng lực. Tuy nhiên, một số nhà sản xuất lưu ý rằng điều kiện nhu cầu ít lạc quan hơn đã giúp hỗ trợ việc mở rộng sản lượng.

Số lượng đơn đặt hàng mới đã giảm tháng thứ năm liên tiếp trong tháng 9, mặc dù với tốc độ chậm nhất trong giai đoạn này. Các công ty tiếp tục nhấn mạnh sự căng thẳng trong chi tiêu của khách hàng do lãi suất cao và lạm phát. Điều đó cho thấy, một số ý kiến cho rằng có dấu hiệu cho thấy sự quan tâm của khách hàng đang tăng lên.

Đồng thời, số lượng đơn đặt hàng xuất khẩu mới tiếp tục giảm do điều kiện kinh tế khó khăn tại các thị trường xuất khẩu trọng điểm làm giảm nhu cầu. Tuy nhiên, tốc độ giảm là chậm nhất trong chuỗi 16 tháng giảm hiện tại.

Theo các thành viên tham gia hội thảo, giá dầu tăng gần đây được cho là đã đẩy chi phí cho các sản phẩm và vận chuyển có nguồn gốc từ dầu mỏ tăng cao. Tỷ lệ lạm phát chi phí lại nhanh chóng trở lại mức mạnh nhất kể từ tháng Tư. Đổi lại, các công ty tìm cách chuyển chi phí hoạt động lớn hơn sang cho khách hàng thông qua việc giá bán tăng nhanh nhất trong 5 tháng. Tuy nhiên, tỷ lệ lạm phát thấp hơn nhiều so với mức trung bình của chuỗi tương ứng và nhẹ hơn nhiều so với tỷ lệ đã thấy trong ba năm qua.

Những hy vọng lớn hơn về số lượng đơn đặt hàng mới tăng trở lại và sản lượng tiếp tục tăng đã thúc đẩy các công ty tham gia một đợt tuyển dụng khác vào tháng 9. Tỷ lệ tạo việc làm ở mức khiêm tốn và nhìn chung phù hợp với mức trung bình của chuỗi dài hạn. Việc làm nhiều hơn cho phép các công ty giải quyết các đơn hàng tồn đọng khi lượng công việc tồn đọng giảm mạnh. Tuy nhiên, tốc độ giảm là chậm nhất kể từ tháng 4.

Các công ty cũng đặt niềm tin vào việc đầu tư vào tiếp thị và tiếp cận khách hàng mới. Mức độ lạc quan về triển vọng sản lượng trong 12 tháng là cao nhất đáng chú ý kể từ tháng 4 năm 2022.

Cuối cùng, số lượng đơn đặt hàng mới tiếp tục giảm khiến các công ty phải cắt giảm hoạt động mua hàng một lần nữa mặc dù thời gian giao hàng đầu vào đã được cải thiện. Sức mua đầu vào giảm dẫn đến tồn kho trước sản xuất cũng giảm. Những nỗ lực nhằm giảm tồn kho an toàn và giảm bớt dòng tiền cũng dẫn đến tồn kho thành phẩm giảm mạnh.

Bình luận

Chris Williamson, Chuyên gia kinh tế trưởng tại S&P Global Market Intelligence, cho biết:

“Tháng 9 chứng kiến sự ổn định gần như đáng hoan nghênh của các điều kiện kinh doanh trong sản xuất, nhưng áp lực giá tăng thêm là mối lo ngại về mặt lạm phát.

“Sản lượng đã bù đắp phần nào sự sụt giảm trong tháng 8 do việc làm cao hơn và nguồn cung sẵn có được cải thiện đã giúp các nhà máy giải quyết các đơn đặt hàng tồn đọng.

“Mặc dù tốc độ tăng trưởng sản xuất vẫn chậm lại một cách đáng thất vọng do số lượng đơn đặt hàng mới nhận được trong tháng tiếp tục giảm, đặc biệt là từ các thị trường xuất khẩu yếu kém, nhưng có những dấu hiệu cho thấy tình hình sẽ được cải thiện đã giúp các nhà máy giải quyết các đơn đặt hàng tồn đọng.

“Mặc dù tốc độ tăng trưởng sản xuất vẫn chậm lại một cách đáng thất vọng do số lượng đơn đặt hàng mới nhận được trong tháng tiếp tục giảm, đặc biệt là từ các thị trường xuất khẩu yếu kém, nhưng có những dấu hiệu cho thấy tình hình sẽ được cải thiện khi chúng ta bước sang cuối năm.

“Kỳ vọng của các nhà sản xuất về sản lượng trong tương lai đã tăng lên mức cao nhất trong gần một năm rưỡi, điều kiện nguồn cung tiếp tục được cải thiện và tốc độ giảm số lượng đơn đặt hàng đã giảm đáng kể trong những tháng gần đây, một phần do ít nhà sản xuất và khách hàng báo cáo có chủ ý hơn”.

“Ít đáng khích lệ hơn là tin tức về triển vọng lạm phát, khi chi phí của các nhà sản xuất tăng với tốc độ nhanh nhất trong 5 tháng, phần lớn là do giá dầu tăng cao. Những chi phí gia tăng này đã dẫn đến mức giá cao hơn cho khách hàng, điều này chắc chắn sẽ dẫn đến một số áp lực lạm phát mới”.

Liên hệ

Chris Williamson

Chuyên gia kinh tế trưởng

Thông tin thị trường toàn cầu của S&P

T: +44-20-7260-2329

chris.williamson@spglobal.com

Siân Jones

Chuyên gia kinh tế chính

Thông tin thị trường toàn cầu của S&P

T: +44-1491-461-017

sian.jones@spglobal.com

Katherine Smith

Truyền thông Doanh nghiệp

Thông tin thị trường toàn cầu của S&P ĐT: +1 (781) 301-9311

katherine.smith@spglobal.com

Để biết thêm các thông tin chi tiết về các báo cáo chỉ số của Hoa Kỳ cũng như các quốc gia có ảnh hưởng nhất hiện nay, theo dõi ngay trang xlcorp.com để cập nhật kịp thời các thông tin.