English

English Malaysia

Malaysia Français

Français 中文 (中国)

中文 (中国) ភាសាខ្មែរ

ភាសាខ្មែរ Bahasa Indonesia

Bahasa Indonesia Español

Español ไทย

ไทย

Tổng quan

Những số liệu thống kê hàng tháng này về số lượng và lãi suất vay và tiền gửi của các hộ gia đình và doanh nghiệp được các ủy ban chính sách của Ngân hàng sử dụng để hiểu các xu hướng và sự phát triển kinh tế trong hệ thống ngân hàng Vương quốc Anh.

Những điểm chính:

- Khoản vay thế chấp ròng của các cá nhân đã giảm từ 1,1 tỷ bảng Anh trong tháng 8 xuống -0,9 tỷ bảng Anh vào tháng 9 – mức thấp nhất kể từ tháng 4 năm 2023.

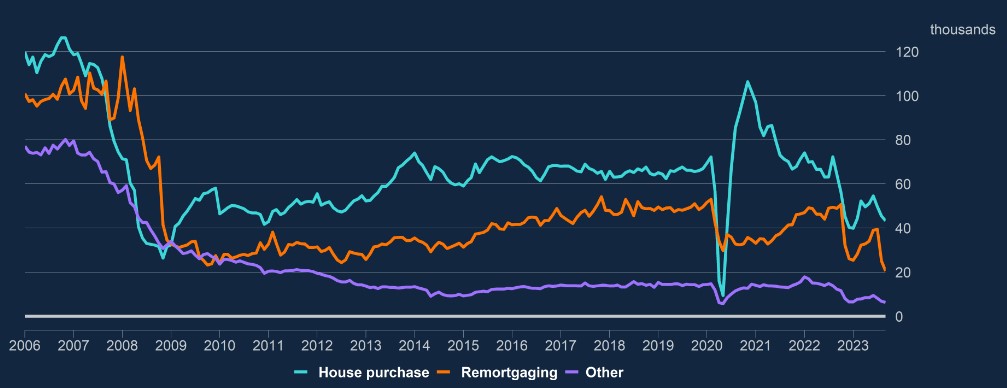

- Số phê duyệt ròng thế chấp cho việc mua nhà giảm xuống 43.300 vào tháng 9, mức thấp nhất kể từ tháng 1 năm 2023. Số phê duyệt ròng cho việc tái thế chấp giảm xuống 20.600 vào tháng 9, mức thấp nhất kể từ tháng 1 năm 1999.

- Lãi suất ‘hiệu quả’ – tiền lãi thực tế phải trả – đối với các khoản thế chấp mới được rút ra đã tăng 19 điểm cơ bản và hiện ở mức 5,01%.

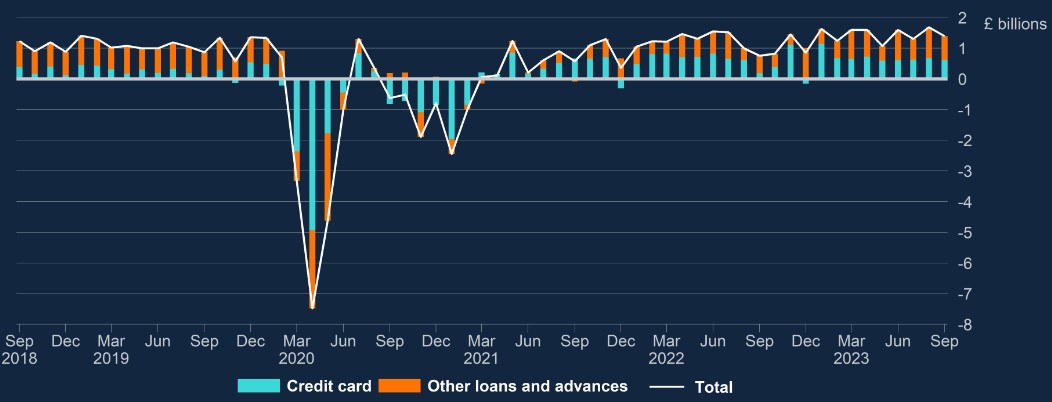

- Khoản vay tín dụng tiêu dùng ròng của các cá nhân lên tới 1,4 tỷ bảng Anh trong tháng 9, giảm so với 1,7 tỷ bảng Anh của tháng trước.

- Các hộ gia đình đã rút 0,7 tỷ bảng từ các ngân hàng và hiệp hội xây dựng vào tháng 9. Điều này được thúc đẩy bởi dòng vốn chảy ra ròng từ các tài khoản tiền gửi trả ngay có lãi và không lãi suất lần lượt là 6,2 tỷ bảng Anh và 2,8 tỷ bảng Anh. Những khoản này được bù đắp một phần bởi dòng tiền ròng 5,3 tỷ bảng Anh vào tài khoản tiền gửi có kỳ hạn, giảm so với dòng tiền vào 8,0 tỷ bảng Anh trong tháng 8.

- Các doanh nghiệp phi tài chính của Vương quốc Anh (PNFC và các tập đoàn đại chúng) đã vay ròng 5,2 tỷ bảng Anh từ các ngân hàng và hiệp hội xây dựng (bao gồm cả thấu chi), sau số 0 ròng vào tháng 8.

- Dòng tiền gửi ròng của các hộ gia đình vào Tiết kiệm và Đầu tư Quốc gia (NS&I) đã tăng mạnh lên 7,7 tỷ bảng Anh trong tháng 9, cao nhất kể từ tháng 8 năm 2020, sau số tiền gửi ròng 0,3 tỷ bảng Anh vào tháng 8.

- Trong tháng 9, các doanh nghiệp phi tài chính của Vương quốc Anh đã rút 4,4 tỷ bảng khỏi các ngân hàng và hiệp hội xây dựng bằng tất cả các loại tiền tệ, sau số tiền gửi ròng là 3,2 tỷ bảng vào tháng 8.

- Dòng tiền ròng của đồng bảng Anh (được gọi là M4ex) đã giảm mạnh xuống -31,5 tỷ bảng Anh trong tháng 9, từ mức -7,5 tỷ bảng Anh trong tháng 8. Điều này được thúc đẩy bởi dòng tiền ròng trị giá -29,1 tỷ bảng Anh từ các tập đoàn tài chính phi trung gian khác ‘(NIOFCs’). Dòng tiền cho vay ròng bằng đồng bảng Anh đối với các công ty và hộ gia đình thuộc khu vực tư nhân (M4Lex) lên tới 3,4 tỷ bảng Anh trong tháng 9, tăng từ -0,8 tỷ bảng Anh trong tháng trước.

Cho vay cá nhân

Cho vay thế chấp:

Khoản vay thế chấp ròng của các cá nhân đã giảm từ 1,1 tỷ bảng Anh trong tháng 8 xuống -0,9 tỷ bảng Anh trong tháng 9. Đây là mức thấp nhất kể từ tháng 4 năm 2023 (-1,3 tỷ bảng). Tổng cho vay đã giảm từ 19,4 tỷ bảng trong tháng 8 xuống còn 18,6 tỷ bảng vào tháng 9, trong khi tổng số tiền hoàn trả tăng từ 19,0 tỷ bảng lên 19,5 tỷ bảng trong cùng kỳ.

Số lượng phê duyệt ròng (tức là số lượng phê duyệt không bao gồm số lần hủy) đối với việc mua nhà, vốn là một chỉ số cho thấy khoản vay trong tương lai, tiếp tục giảm từ 45.400 trong tháng 8 xuống 43.300 trong tháng 9, mức thấp nhất kể từ tháng 1 năm 2023 (39.900). Số lượng chấp thuận ròng cho việc tái thế chấp (chỉ bao gồm việc tái thế chấp với một người cho vay khác) tiếp tục giảm từ 25.100 vào tháng 8 xuống 20.600 vào tháng 9, mức thấp nhất kể từ tháng 1 năm 1999 (18.300).

Lãi suất ‘hiệu quả’ – tiền lãi thực tế phải trả – đối với các khoản thế chấp mới được rút ra đã tăng 19 điểm cơ bản lên 5,01% trong tháng 9. Tương tự, lãi suất trên dư nợ thế chấp tăng 8 điểm cơ bản, từ 3,06% trong tháng 8 lên 3,14% trong tháng 9.

Tín dụng tiêu dùng:

Khoản vay tín dụng tiêu dùng ròng đã giảm xuống 1,4 tỷ bảng trong tháng 9 từ mức 1,7 tỷ bảng trong tháng 8. Điều này phần lớn được thúc đẩy bởi việc giảm vay mượn thông qua các hình thức tín dụng tiêu dùng khác (chẳng hạn như tài trợ cho đại lý ô tô và cho vay cá nhân), từ 1,0 tỷ bảng Anh trong tháng 8 xuống còn 0,8 tỷ bảng Anh vào tháng 9. Khoản vay ròng bằng thẻ tín dụng cũng giảm, mặc dù nhỏ hơn, từ 0,7 tỷ bảng xuống 0,6 tỷ bảng trong cùng kỳ.

Tốc độ tăng trưởng hàng năm của toàn bộ tín dụng tiêu dùng đã tăng lên 8,0% trong tháng 9, cao nhất kể từ tháng 11 năm 2018. Điều này được thúc đẩy bởi tốc độ tăng trưởng hàng năm cho vay thẻ tín dụng từ 11,8% trong tháng 8 lên 12,5% trong tháng 9 và các hình thức khác tín dụng tiêu dùng từ 5,9% lên 6,0% (cao nhất kể từ tháng 2/2020) so với cùng kỳ.

Lãi suất thực tế đối với các khoản thấu chi tính lãi đã tăng 35 điểm cơ bản lên 22,49% trong tháng 9. Lãi suất thực trên thẻ tín dụng chịu lãi tăng 12 điểm cơ bản lên 20,89%. Ngược lại, lãi suất thực tế đối với các khoản vay cá nhân mới dành cho cá nhân đã giảm 34 điểm cơ bản và hiện ở mức 8,73%.

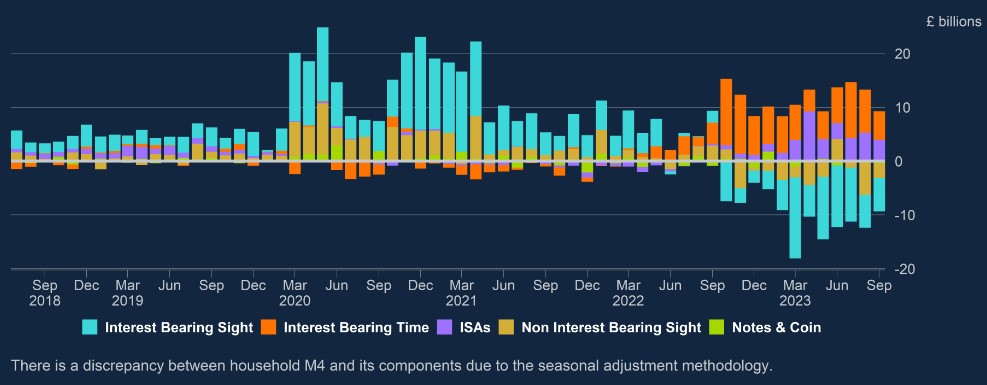

Tiền gửi của hộ gia đình:

Các hộ gia đình đã rút ròng 0,7 tỷ bảng Anh khỏi các ngân hàng và hiệp hội xây dựng trong tháng 9, tiếp tục xu hướng từ tháng 8. Điều này được thúc đẩy bởi dòng tiền chảy ròng từ các tài khoản tiền gửi trả lãi và không lãi suất lần lượt là 6,2 tỷ bảng Anh và 2,8 tỷ bảng Anh, sau dòng tiền ra 6,1 tỷ bảng Anh và 6,0 tỷ bảng Anh vào tháng 8. Những khoản này được bù đắp một phần bởi dòng tiền ròng đổ vào tài khoản tiền gửi có kỳ hạn chịu lãi, giảm từ 8,0 tỷ bảng Anh trong tháng 8 xuống còn 5,3 tỷ bảng Anh trong tháng 9.

Dòng tiền gửi ròng của các hộ gia đình vào Tiết kiệm và Đầu tư Quốc gia (NS&I) đã tăng mạnh lên 7,7 tỷ bảng Anh trong tháng 9, cao nhất kể từ tháng 8 năm 2020 (9,8 tỷ bảng Anh), sau số tiền gửi ròng 0,3 tỷ bảng Anh vào tháng 8. Tiền gửi vào tài khoản NS&I không được tính vào tiền gửi của hộ gia đình tại ngân hàng và hiệp hội xây dựng nhưng có thể đóng vai trò thay thế cho chúng. Dòng tiền ròng được điều chỉnh theo mùa kết hợp của cả tiền gửi hộ gia đình tại ngân hàng và hiệp hội xây dựng cũng như tài khoản NS&I đã chứng kiến sự gia tăng mạnh mẽ từ 0,2 tỷ bảng Anh trong tháng 8 lên 7,0 tỷ bảng Anh trong tháng 9 và tăng trên mức dòng tiền ròng trung bình hàng tháng là 0,7 tỷ bảng Anh trong thời gian trước đó.

Lãi suất thực tế trả cho tiền gửi có kỳ hạn mới của cá nhân tại ngân hàng và hiệp hội xây dựng đã tăng 9 điểm cơ bản và hiện ở mức 5,21%. Tương tự, lãi suất hiệu dụng đối với lượng tiền gửi có kỳ hạn đang lưu hành tăng 19 điểm cơ bản lên 3,37% trong tháng 9, trong khi lãi suất hiệu dụng đối với tiền gửi ngay cổ phiếu tăng từ 1,83% trong tháng 8 lên 1,96% trong tháng 9.

Cho vay và tiền gửi của doanh nghiệp

Doanh nghiệp vay vốn ngân hàng:

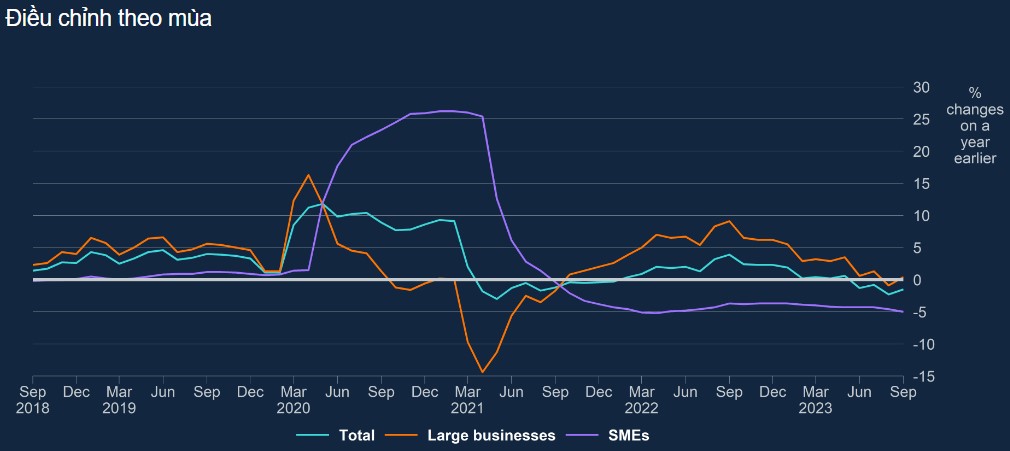

Trong tháng 9, các doanh nghiệp phi tài chính của Vương quốc Anh (PNFC và các công ty đại chúng) đã vay ròng 5,2 tỷ bảng Anh từ các ngân hàng và hiệp hội xây dựng (bao gồm cả thấu chi), sau số 0 ròng vào tháng 8. Trong biện pháp này, số tiền hoàn trả ròng của các doanh nghiệp phi tài chính vừa và nhỏ (SME) đã tăng từ 0,7 tỷ bảng trong tháng 8 lên 0,8 tỷ bảng trong tháng 9. Ngược lại, khoản vay ròng của các doanh nghiệp phi tài chính lớn đã tăng lên 6,0 tỷ bảng trong tháng 9, từ mức 0,7 tỷ bảng của tháng trước.

Tốc độ tăng trưởng vay mượn hàng năm của các doanh nghiệp lớn là 0,4% trong tháng 9, tăng từ mức -0,9% trong tháng 8. Tốc độ tăng trưởng vay hàng năm của các doanh nghiệp vừa và nhỏ giảm nhẹ hơn nữa trong tháng 9 xuống -5,0%, từ -4,6% của tháng trước.

Chi phí trung bình khi vay mới từ các ngân hàng của các PNFC của Vương quốc Anh đã giảm từ 6,97% trong tháng 8 xuống 6,63% trong tháng 9 và hiện cao hơn 460 điểm cơ bản so với tỷ lệ 2,03% vào tháng 12 năm 2021 (khi lãi suất Ngân hàng bắt đầu tăng). Lãi suất hiệu dụng đối với các khoản vay mới dành cho doanh nghiệp vừa và nhỏ giảm 6 điểm cơ bản xuống 7,59% trong tháng 9, so với 2,51% vào tháng 12 năm 2021.

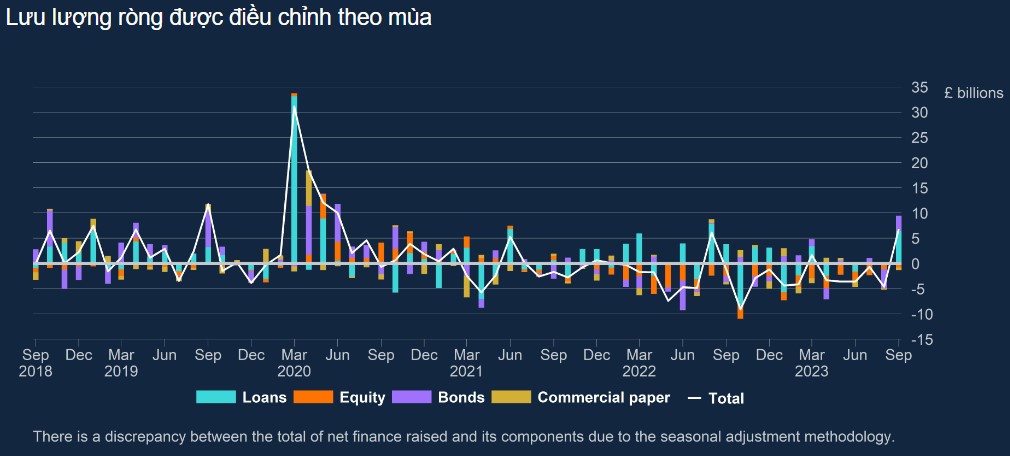

Tài chính thị trường:

Tháng 9 đã kết thúc chuỗi 7 tháng trả nợ ròng trong tài chính thị trường của các công ty phi tài chính tư nhân (PNFC). Nguồn tài chính ròng do các công ty phi tài chính tư nhân (PNFC) huy động ở mức 1,8 tỷ bảng Anh khoản vay ròng trong tháng 9, sau khoản hoàn trả ròng 4,9 tỷ bảng Anh vào tháng 8. Sự gia tăng tài chính ròng huy động được chủ yếu được thúc đẩy bởi 3,1 tỷ bảng phát hành trái phiếu ròng so với 3,7 tỷ bảng tiền mua lại ròng trong tháng 8. Ngược lại, hoạt động mua lại vốn cổ phần ròng vẫn ở mức 0,8 tỷ bảng Anh từ tháng 8 đến tháng 9, trong khi các công ty mua lại ròng 0,5 tỷ bảng giấy thương mại.

Tiền gửi của doanh nghiệp:

Trong tháng 9, các doanh nghiệp phi tài chính của Vương quốc Anh đã rút 4,4 tỷ bảng khỏi các ngân hàng và hiệp hội xây dựng bằng tất cả các loại tiền tệ, sau số tiền gửi ròng là 3,2 tỷ bảng vào tháng 8. Lãi suất thực tế đối với tiền gửi có kỳ hạn mới đã tăng 3 điểm cơ bản lên 4,78% trong tháng 9. Tương tự, lãi suất hiệu dụng đối với tiền gửi ngay cổ phiếu đã tăng 11 điểm cơ bản và hiện ở mức 2,60%.

Để biết thêm các thông tin tài chính khu vực Vương Quốc Anh hay các chỉ số kinh tế khác, hãy tiếp tục theo dõi ngay trang Fxlcorp.com.