English

English Malaysia

Malaysia Français

Français 中文 (中国)

中文 (中国) ភាសាខ្មែរ

ភាសាខ្មែរ Bahasa Indonesia

Bahasa Indonesia Español

Español ไทย

ไทย

Những điểm chính

- Niềm tin kinh doanh tăng 6 điểm lên +2 trong tháng 9. Hoạt động riêng dự kiến không thay đổi ở mức +11. Nhiều chỉ số hoạt động giảm nhẹ.

- Kỳ vọng lạm phát giảm nhẹ và cuối cùng đã giảm xuống dưới 5%. Vẫn còn một chặng đường còn dài nhưng mọi thứ vẫn tiếp tục di chuyển chậm rãi theo đúng hướng.

Phân tích và đánh giá

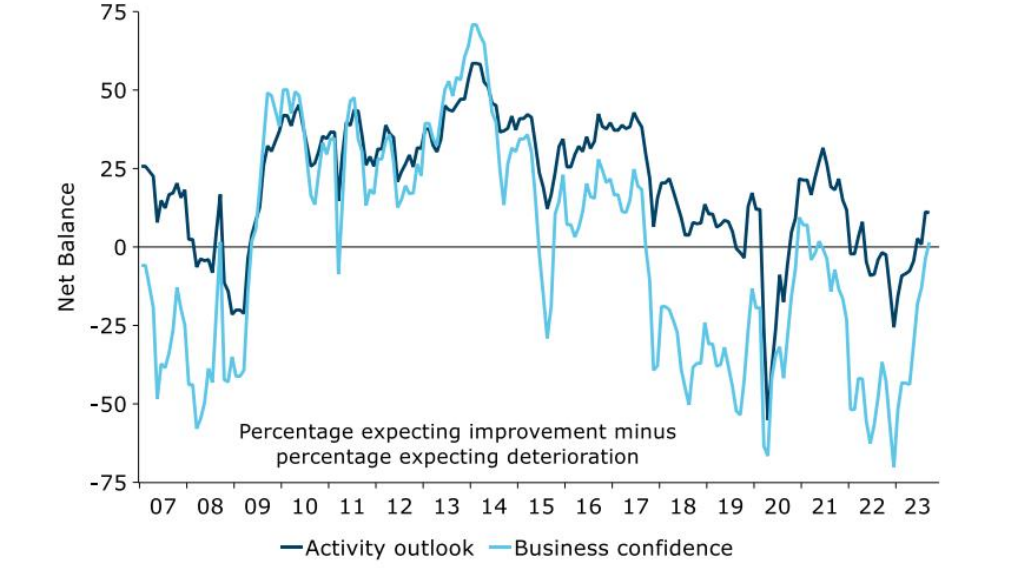

Khảo sát Triển vọng Kinh doanh của ANZ tháng 9 cho thấy nhiều chỉ số hoạt động trượt dốc hơi bất chấp sự gia tăng trong các thước đo tiêu đề. Ý định xuất khẩu, đầu tư và việc làm cũng như ý định xây dựng, cả khu dân cư và thương mại, đều giảm bớt. Tuy nhiên, thác rất nhỏ và cuộc khảo sát tổng thể được mô tả tốt nhất là ‘hỗn hợp’. Ngoài ra, kỳ vọng về lợi nhuận trên toàn nền kinh tế cũng được nâng lên. Ít hữu ích hơn, kỳ vọng về chi phí và ý định định giá cũng vậy, nhưng chỉ ở mức độ nhỏ và kỳ vọng lạm phát giảm nhẹ và ghi nhận mức dưới 5% đầu tiên kể từ tháng 12 năm 2021.

65% doanh nghiệp trong lĩnh vực bán lẻ dự kiến sẽ tăng giá trong ba tháng tới, tăng từ mức 54% trong tháng 8. Điều này có thể liên quan đến thực tế là khu vực bán lẻ hiện nay coi mức tỷ giá hối đoái là một vấn đề nghiêm trọng (xem hình 3). RBNZ muốn xem xét lạm phát có thể thương mại và tập trung vào lạm phát trong nước mà nó có thể ảnh hưởng ở mức độ lớn hơn nhiều, nhưng khả năng làm như vậy của nó phụ thuộc vào kỳ vọng lạm phát được xử lý tốt. Đó là một trường hợp ‘cho đến nay rất tốt, nhưng còn một chặng đường dài’ về mặt đó.

Khi nói đến các ước tính bằng số cụ thể về mức giá bán của các công ty trong ba tháng tới, tỷ lệ trung bình cao hơn một chút ở mức 2,2% (từ 2,0% trong tháng 8) nhưng xu hướng dài hạn vẫn là tiêu cực. Lĩnh vực bán lẻ tăng từ 2,5% lên 3,1%. Khảo sát Triển vọng Kinh doanh của ANZ tháng 9 cho thấy nhiều chỉ số hoạt động trượt dốc Ý định định giá đang có xu hướng chậm nhưng chắc chắn sẽ thấp hơn trên diện

rộng, nhưng tỷ giá hối đoái có thể làm gián đoạn tiến trình nếu nó suy yếu đáng kể từ đây. Lĩnh vực nông nghiệp vẫn là một ngoại lệ dễ hiểu, dự kiến giá sẽ giảm trong những tháng tới.

Chúng tôi cũng khảo sát chi phí dự kiến của các công ty trong thời gian ba tháng so với hiện tại. Thước đo toàn nền kinh tế tăng từ 3,6% lên 3,9%, nhưng nhìn chung, xu hướng giảm vẫn còn tồn tại. Ngành nông nghiệp dự kiến sẽ có mức tăng chi phí cao nhất (cao hơn 4,9% trong thời gian ba tháng) và xây dựng thấp nhất (3,1%). Chi phí dự kiến của lĩnh vực dịch vụ đã tăng trở lại lên 4,2% sau khi giảm mạnh vào tháng trước và mức tăng chi phí dự kiến của lĩnh vực sản xuất đã tăng từ 3,2% lên 3,5%.

Dữ liệu cho thấy rằng nhìn chung, các công ty tiếp tục kỳ vọng tỷ suất lợi nhuận sẽ bị giảm do chi phí dự kiến sẽ tăng nhiều hơn giá trong ba tháng tới (3,9% so với 2,2%), trong đó lĩnh vực nông nghiệp bị ảnh hưởng nặng nề nhất. Chúng tôi cũng khảo sát chi phí dự kiến của các công ty trong thời gian ba tháng so với hiện tại. Thước đo toàn nền kinh tế tăng từ 3,6% lên 3,9%, nhưng nhìn chung, xu hướng giảm vẫn còn tồn tại. Ngành nông nghiệp dự kiến sẽ có mức tăng chi phí cao nhất (cao hơn 4,9% trong thời gian ba tháng) và xây dựng thấp nhất (3,1%). Chi phí dự kiến của lĩnh vực dịch vụ đã tăng trở lại lên 4,2% sau khi giảm mạnh vào tháng trước và mức tăng chi phí dự kiến của lĩnh vực sản xuất đã tăng từ 3,2% lên 3,5%. con số vẫn ở mức quá cao. Nhưng mọi thứ đang có xu hướng đi đúng hướng. Mức tăng lương được báo cáo trong quá khứ (so với một năm trước đó) giảm xuống ở mức 5,5% (hình 5). Mặt khác, kỳ vọng về việc thanh toán tiền lương trong 12 tháng tới tăng từ 3,7% lên 4,0% (hình 6), tăng ở mọi lĩnh vực, ngoại trừ ngành bán lẻ, không thay đổi. Xu hướng giảm trong tăng trưởng tiền lương dự kiến có vẻ như có thể đang chững lại vào thời điểm này, nhưng sẽ là sai lầm nếu đọc quá nhiều vào dữ liệu của một tháng.

Nền kinh tế New Zealand chắc chắn có tính chắp vá và sự phục hồi của các chỉ sốhoạt động – điều đó đã thể hiện rõ kể từ đầu năm – có thể đang cạn kiệt. Áp lực lạm phát đang dần suy yếu trong bức tranh lớn, nhưng không nhanh chóng và cũng không theo đường thẳng, và vẫn chưa rõ liệu nó có diễn ra đủ nhanh để giảm áp lực lạm phát lõi một cách kịp thời hay không. Kỳ vọng về chi phí và tiền lương vẫn rất

cao, cũng như kỳ vọng về lạm phát. Ý định định giá, một trong những chỉ số lạm phát tốt nhất trong cuộc khảo sát, đã đi sai hướng trong tháng và cả tỷ giá hối đoái và giá dầu đều có khả năng làm gián đoạn hoặc ngăn chặn tiến trình đi xuống. Triển vọng của ngành xây dựng vẫn là yếu tố then chốt đối với triển vọng lạm phát. Chi phí xây dựng giảm đáng kể là một phần trong kế hoạch giảm lạm phát. Tỷ lệ doanh nghiệp ngành xây dựng mong đợi chi phí tăng cao đã tăng lên mức cao nhất trong 4 tháng. Sự thay đổi trong thị trường nhà ở là một trong những điều cần theo dõi về mặt này.

Thông tin liên hệ

Theo dõi Sharon trên Twitter

@sharon_zollner

Điện thoại: +64 9 357 4094

Email: sharon.zollner@anz.com

Andre Castaing

Chuyên gia kinh tế

Dự báo kinh tế vĩ mô, diễn biến kinh tế và nhà ở.

Điện thoại: +64 21 199 8718

Email: andre.castaing@anz.com

Henry Russell

Chuyên gia kinh tế

Dự báo kinh tế vĩ mô, phát triển kinh tế, động lực thị trường lao động và lạm phát.

Điện thoại: +64 21 629 553

Email: henry.russell@anz.com

Kyle Uerata

Thống kê kinh tế

Thống kê kinh tế, dữ liệu độc quyền của ANZ (bao gồm ANZ Business Outlook), năng lực dữ liệu và cơ sở hạ tầng.

Điện thoại: +64 21 633 894

Email: kyle.uerata@anz.com

Bài viết trên là những phân tích và đánh giá về triển vọng kinh doanh của New Zealandm, để biết thêm thông tin về các quốc gia khác trên toàn cầu như Mỹ, Canada,… hay các tin tức khác, hãy theo dõi ngay để cập nhật kịp thời tại trang xlcorp.com